DEU 2022

-

PRÉSENTATION DE LA COMPAGNIE DE FINANCEMENT FONCIER

-

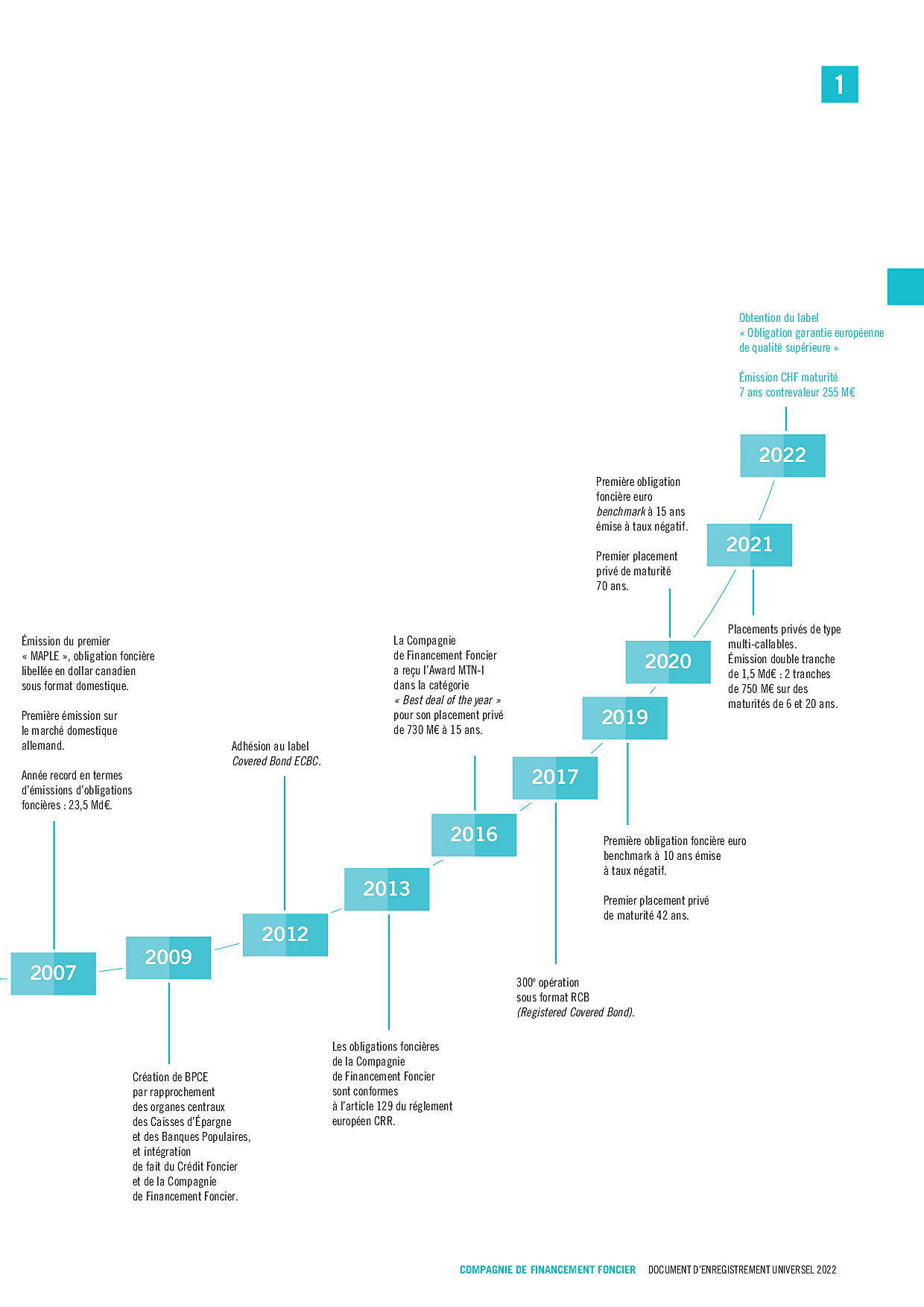

Historique

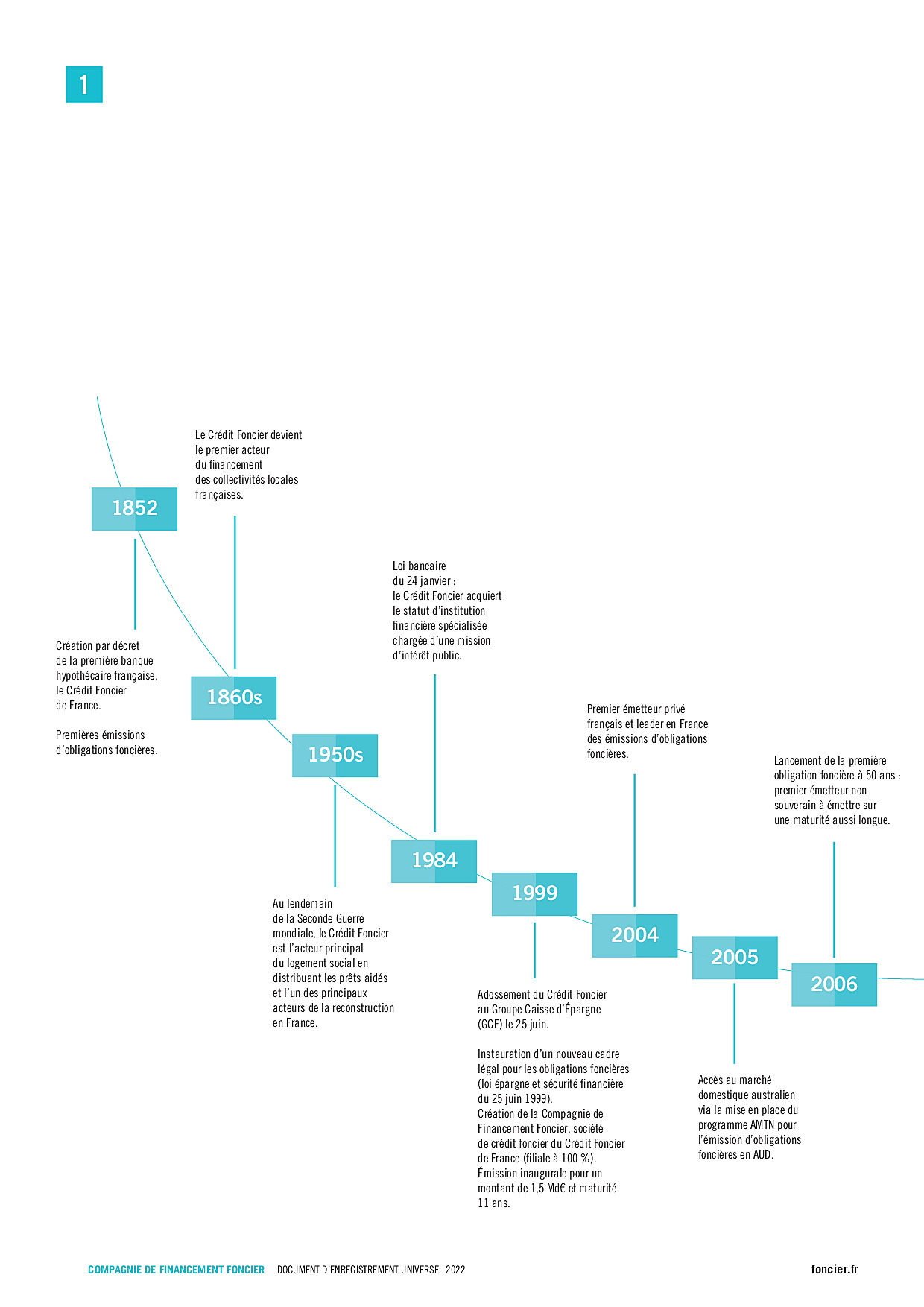

Dès sa fondation en 1852, le Crédit Foncier de France, dont l’objet principal est de consentir des prêts immobiliers garantis par une hypothèque de premier rang, devient également un acteur incontournable du marché des prêts aux collectivités locales françaises. Il y conserve une position dominante jusqu’à la Seconde Guerre mondiale. Depuis les années 1950, un grand nombre de missions d’intérêt public lui ont été confiées et il a joué un rôle prépondérant dans le secteur de l’immobilier.

En 1999, le Crédit Foncier de France est adossé au Groupe Caisse d’Épargne, qui devient en 2009 le Groupe BPCE lors de son rapprochement avec les Banques Populaires. En cette même année 1999, la Compagnie de Financement Foncier, société de crédit foncier et filiale à 100 % du Crédit Foncier est créée. Elle est aujourd’hui un acteur de référence sur le marché des covered bonds.

-

Positionnement

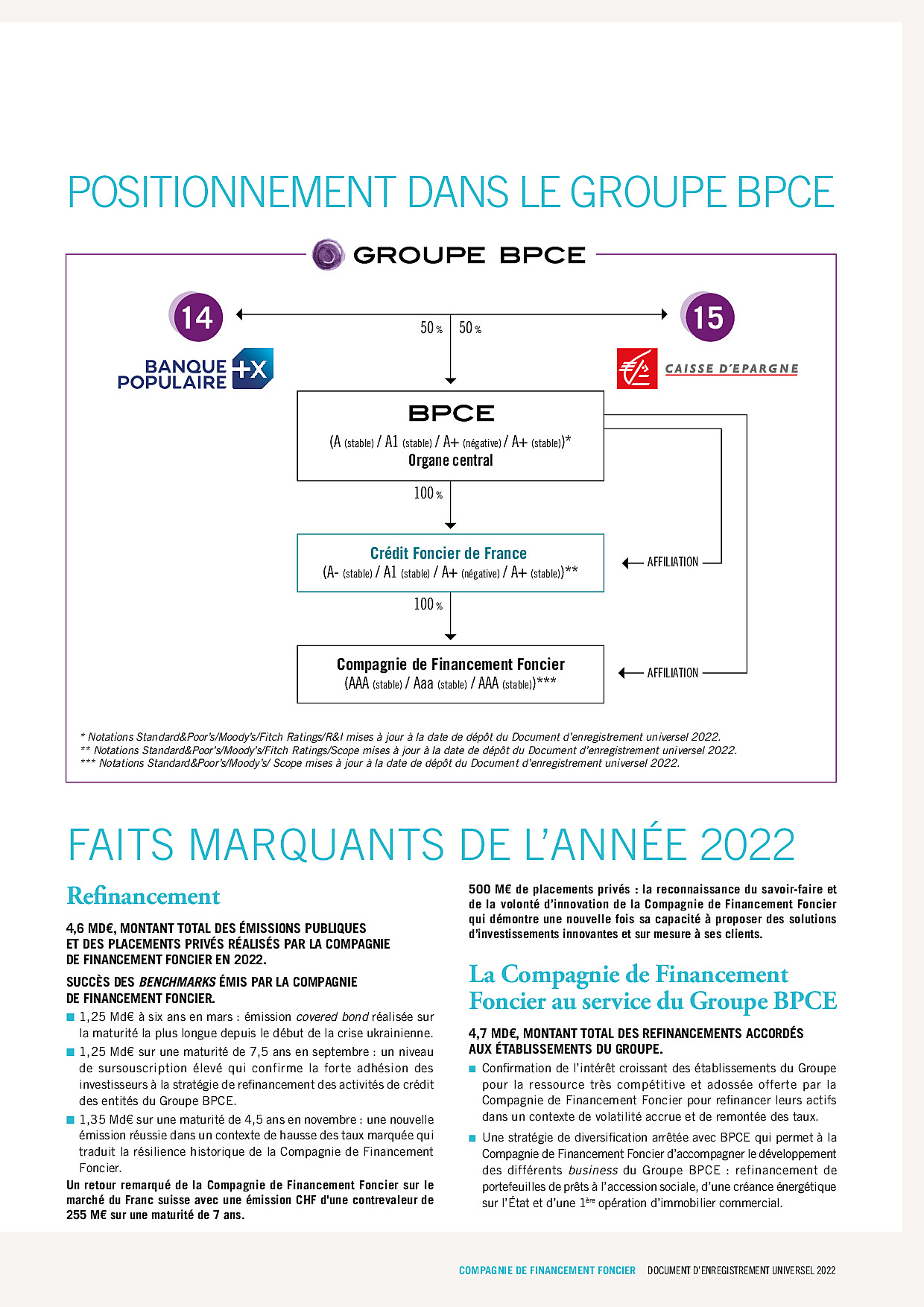

Position du Crédit Foncier, actionnaire unique de la Compagnie de Financement Foncier, au sein du Groupe BPCE

Le Crédit Foncier est une filiale à 100 % de BPCE et fait ainsi partie intégrante du Groupe BPCE, 2e groupe bancaire en France (1).

-

Les covered bonds : le cadre légal et réglementaire

Le cadre réglementaire européen concernant les covered bonds est en constante évolution et se décline dans les textes législatifs européens et nationaux. Au niveau européen, trois textes constituent ce socle : la directive UCITS, la directive Covered Bonds et le règlement CRR. Ces textes européens sont transposés en droit français dans le Code Monétaire et Financier (CMF) et le règlement CRBF 99-10.

Le texte le plus récent, la directive Covered Bonds du 27 novembre 2019 (directive (UE) 2019/2162), a notamment été transposé en droit français par la publication au Journal Officiel le 1er juillet 2021 de l’Ordonnance n° 2021-858 et le 7 juillet 2021 du décret n° 2021-898, pour une entrée en application au 8 juillet 2022.

La directive reprend le principe de deux niveaux de qualité pour les covered bonds, sanctionnés par deux labels : « obligation garantie européenne » et « obligation garantie européenne de qualité supérieure » qui font l’objet d’une validation par l’ACPR (dont le contrôle est en partie délégué au Contrôleur spécifique).

L’obtention du label « obligation garantie européenne » impose de se conformer uniquement aux règles d’éligibilité de droit français post transposition de la directive covered bonds. L’obtention du label « obligation garantie européenne de qualité supérieure » impose en sus le strict respect des critères d’éligibilité posés par l’article 129 du règlement CRR.

L’ACPR a validé dès le 8 juillet 2022 que les nouvelles émissions d’obligations garanties de la Compagnie de Financement Foncier bénéficient du label « obligation garantie européenne de qualité supérieure ».

Les covered bonds

Les covered bonds sont des obligations garanties, c’est-à-dire sécurisées par un portefeuille d’actifs ; les flux financiers issus de ces actifs permettent de rembourser les porteurs de ces obligations, en priorité devant tous les autres créanciers. Les investisseurs en obligations garanties peuvent directement avoir recours à ces actifs grâce à leur statut de créanciers privilégiés.

Dans l’Union Européenne, les OPCVM et les autres investisseurs régulés ont la possibilité de détenir jusqu’à 25 % de leurs actifs en titres d’un même émetteur de covered bonds à la condition que lesdits covered bonds respectent les caractéristiques énoncées par l’article 52 (4) de la directive européenne UCITS (2009/65/CE modifiée) :

- ■l’émetteur doit être un établissement de crédit ayant son siège dans un État membre de l’Union Européenne et doit être soumis à une surveillance spéciale des autorités publiques ;

- ■le porteur des obligations garanties doit disposer d’un privilège de remboursement sur les actifs sous-jacents, en cas de défaut de l’émetteur, et devant tous les autres créanciers. La limite de détention peut être portée à 25 % pour ce type d’actifs.

La mise en conformité des émetteurs de covered bonds avec l’article 52 (4) de la directive UCITS a permis de standardiser le contrôle des portefeuilles de couverture et leur supervision bancaire.

Le deuxième texte européen, la directive Covered Bonds du 27 novembre 2019, contribue à accroître l’harmonisation et l’encadrement sécurisé des covered bonds en Europe. Il crée deux labels.

Le troisième texte européen qui encadre les covered bonds est le règlement Capital Requirements Regulation (CRR) sur l’adéquation des fonds propres réglementaires. Il fait bénéficier les porteurs d’obligations garanties, et en particulier les banques et assurances européennes, d’un cadre réglementaire favorable dans la mesure où les covered bonds obtenant la meilleure notation et/ou dont les actifs respectent certains critères de qualité bénéficient d’une pondération en risque avantageuse pour leurs détenteurs.

La caractéristique principale des covered bonds réside dans le mécanisme particulier instauré pour protéger les porteurs de titres. En effet, ceux-ci bénéficient du privilège de remboursement sur les actifs sous-jacents en cas de défaut de l’émetteur, par préférence à tous les autres créanciers. Pour leur garantir un niveau de qualité suffisant, ces actifs sont strictement définis dans la législation (principalement des créances immobilières avec garantie de premier rang ou équivalent et des créances sur les entités publiques centrales, locales ou régionales).

Enfin, le règlement LCR (Liquidity Coverage Ratio) permet aux investisseurs d’intégrer dans leur réserve de liquidité les covered bonds qui respectent certains critères. Les principaux critères d’éligibilité des covered bonds à chaque niveau de la réserve de liquidité sont les suivants :

Critères d’éligibilité

Niveau 1A

Niveau 2A

Émetteur membre

de l’UENiveau 2B*

Conformité à l’article 52 (4) de la directive UCITS où à l’article 129 de la CRR

Notation minimum ou, à défaut de notation, pondération en risque selon la CRR

AA- ou 10 %

A- ou 20 %

NA

Taille minimum de l’émission

500 M€

250 M€

250 M€

Respect du ratio de surdimensionnement minimum

2 %

7 % ou 2 % si notation ≥ AA-

10 % et publication mensuelle

Publication des informations de transparence visées à l’article 14 de la directive (EU) 2019/2162

trimestrielle

trimestrielle

trimestrielle

Décote appliquée sur la valeur du marché

7 %

15 %

30 %

- *Pour le niveau 2B, le portefeuille de couverture doit être constitué de biens immobiliers résidentiels et d’expositions sur des personnes publiques avec une pondération de risque individuelle inférieure ou égale à 35 %.

Dans le cadre du reporting au titre du Covered Bond Label de la Fédération européenne des émetteurs d’obligations foncières (ou European Covered Bond Council – ECBC), la Compagnie de Financement Foncier publie sur son site Internet (www.foncier.fr) les informations de transparence requises avec une périodicité trimestrielle.

L’ECBC, association regroupant principalement des émetteurs dont les membres représentent plus de 95 % des encours d’obligations garanties, a créé en 2012 le Covered Bond Label, doté d’une gouvernance propre au sein de laquelle les émetteurs français sont représentés. Pour les investisseurs, régulateurs et principaux acteurs du marché, ce label de qualité favorise l’accès à une information pertinente, homogène et transparente au niveau de 120 émetteurs dans 30 juridictions.

Pour les émetteurs, ce label requiert la conformité aux articles 52 (4) de la directive UCITS, 129 du Règlement CRR et 14(2) de la Directive Covered Bond qui impliquent une transparence accrue dans les informations communiquées. Les informations destinées aux investisseurs font l’objet d’un reporting ECBC spécifique avec une partie commune harmonisée et une partie spécifique qui tient compte des particularités du marché covered bond de chacun des États membres du label.

-

Les marchés et leur environnement

Le périmètre réglementaire de la Compagnie de Financement Foncier l’expose principalement aux marchés suivants :

- ■le crédit immobilier aux particuliers et aux entreprises, étroitement lié au marché immobilier ;

- ■le crédit aux collectivités locales et aux établissements publics ;

- ■Les créances garanties par l’État français telles que les Crédits d’Impôts Recherche (CIR), les Crédits d’Impôt Compétitivité Emploi (CICE), ou encore les subventions des opérateurs d’énergie.

Le marché de l’immobilier et des crédits à l’habitat en France

Les données structurelles du marché immobilier français

Le marché immobilier français est porté depuis de nombreuses années par un besoin récurrent de nouveaux logements, notamment du fait de la croissance démographique du pays et des évolutions sociétales telles que l’accroissement de la durée de vie ou la fragmentation de la cellule familiale.

Nombre de logements par type (en millions d’unités)(4)

Au 1er janvier 2022, la France métropolitaine compte 36,6 millions de logements, soit 12,9 millions de logements supplémentaires depuis 1982. En moyenne, depuis le début des années 1980, le parc de logements s’est accru de 1,1 % par an avec un taux de croissance qui a peu évolué sur l’ensemble de la période même s’il est un peu moins élevé depuis 2007.

En synthèse, près de 82 % des logements sont des résidences principales (30 millions d’unités) et 55 % sont des logements individuels. Depuis 2007, la part de ce type d’habitat fléchit légèrement car chaque année le nombre de logements collectifs achevés est plus important que celui des logements individuels.

Depuis 1982, le nombre de résidences principales a augmenté de 53 % en France métropolitaine sous l’effet de différents facteurs dont la croissance démographique (+ 21 % sur la période) mais aussi la diminution de la taille des ménages (installation plus tardive des couples, ruptures d’union, vieillissement démographique).

Depuis 2010, le nombre de résidences secondaires augmente plus vite que l’ensemble du parc. De même, le nombre de logements vacants augmente significativement depuis 2007 (+ 2,7 % par an en moyenne entre 2007 et 2022). Ce phénomène résulte le plus souvent d’une inadéquation de l’offre avec la demande en termes de taille, de localisation, de prix ou concerne des logements en mauvais état.

Depuis le début des années 1980, la répartition des logements selon la taille de l’unité urbaine a évolué en faveur des communes hors unité urbaine. Ainsi, en 2022, 16 % des résidences principales se situent dans l’unité urbaine de Paris et 20 % dans une commune hors unité urbaine. En 2022, 77 % des résidences secondaires sont situées dans une commune hors unité urbaine ou dans une unité urbaine de moins de 100 000 habitants, contre seulement 52 % des résidences principales. On trouve la majorité des logements vacants (60 %) dans une commune hors unité urbaine ou dans une unité urbaine de moins de 100 000 habitants.

58 % des ménages sont propriétaires de leur résidence principale. Cette part est stable depuis 2010 après avoir augmenté de façon continue depuis 1982 (elle était alors de 50 %). La part des propriétaires sans charge de remboursement s’est sensiblement accrue jusqu’en 2010 (38 % contre 27 % en 1982), en partie sous l’effet du vieillissement de la population, avant de légèrement diminuer (37 % en 2022). La part des propriétaires accédants se stabilise à 20 % depuis une quinzaine d’années en lien avec l’allongement des durées d’emprunt. La part des ménages locataires de leur résidence principale se maintient aux environs de 40 % depuis 1990. Les logements détenus par des bailleurs publics représentent 17 % du parc des résidences principales, ceux détenus par des bailleurs privés 23 %. Enfin, la proportion des ménages logés à titre gratuit est infime (2,4 %).

Le marché immobilier en 2022(5)

Nombre de transactions sur 12 mois glissants dans l’Ancien (en milliers)

Les tendances calculées à partir des transactions signées au cours du 3e trimestre 2022 ne reflètent pas encore le ralentissement général de l’activité. Le resserrement du marché constaté depuis l’été, affecte surtout les primo-accédants et les ménages modestes, exclus du marché à la fois par les niveaux de prix atteints et par la dégradation des conditions d’accès au financement. La demande solvable est constituée de ménages aisés, au budget confortable, dont les choix portent sur les biens qualitatifs aux prix plus élevés.

La progression des prix moyens des logements anciens, calculée sur la base des transactions signées au cours du 3e trimestre, se maintient à plus de 6 % sur un an (indices Notaires – Insee). Néanmoins, depuis la fin de l’été, la demande tend à décliner. Ainsi, en Ile-de-France, le ralentissement d’activité engagé depuis plus longtemps qu’en province, se répercute déjà sur l’évolution des prix des logements, dont la hausse est plus modérée (+ 2 %). C’est en province que les prix des logements augmentent le plus fortement (+ 8,1 %), et pour l’ensemble des marchés, la préférence de la demande pour l’habitat individuel maintient la pression à la hausse des prix tant en Ile-de-France (+ 5,7 %) qu’en province (+ 8,7 %) au 3e trimestre 2022, vs T3-2021. Sur la même période, les prix des appartements ont augmenté en France, en moyenne de 4 %, principalement en province (+ 7,1 %) alors qu’en Ile-de-France ils stagnent (+ 0,2 %).

Après plusieurs années d’euphorie immobilière, un début d’inflexion des marchés apparaît dans les indicateurs 2022 et les conditions d’une contraction d’activité de tous les segments de marché (ancien, neuf, accession ou investissement locatif) à partir de 2023 semblent réunies, en dépit de la confiance historique des ménages à l’égard du logement. Une stabilisation des prix immobiliers est anticipée, voire une légère baisse. Son ampleur sera conditionnée par de nombreux facteurs dont l’évolution du contexte d’offre de crédits à l’habitat, de la situation économique et du climat social.

Logements autorisés et commencés sur 12 mois glissants (en milliers d’unités)(6)

L’année 2022 a connu une évolution très heurtée des autorisations de logements. Un nombre exceptionnel d’autorisations a été enregistré en février et mars 2022, conséquence de la forte hausse des demandes de permis déposées en décembre 2021 juste avant l’entrée en vigueur au 1er janvier 2022 de la réglementation environnementale 2020. Le mois d’août a également enregistré un nombre record d’autorisations de logements collectifs dans les zones tendues avant la date limite d’éligibilité à l’aide à la relance de la construction durable. Ces hausses exceptionnelles, liées à des comportements d’anticipation, ont eu pour contrepartie de fortes baisses des autorisations dans les mois qui ont suivi. Ainsi entre septembre et novembre 2022, les logements autorisés sont en forte baisse (- 34,9 %).

De décembre 2021 à novembre 2022, en données brutes cumulées sur un an, les volumes de logements autorisés et de logements commencés s’élèvent respectivement à 491 200 et 377 600 unités.

Sur le marché de la promotion immobilière, l’affaiblissement de la demande vient s’ajouter aux difficultés du secteur à reconstituer son offre. L’offre disponible à la vente à la fin du 3e trimestre 2022 est quasiment stable (+ 0,9 %) par rapport à son niveau du 3e trimestre 2021 mais elle est inférieure de 5 % à la moyenne des encours sur 10 ans. Les réservations quant à elles, chutent de 16,8 % comparées à la même période en 2021. L’activité est dominée par les ventes de logements collectifs : les réservations trimestrielles de logements collectifs neufs représentent 94 % des ventes totales de logements neufs. Le prix moyen des appartements neufs vendus aux particuliers (4 526 € le m2) a régulièrement progressé sur une décennie, au rythme moyen de 1,9 % par an. En revanche, il a diminué de 2,1 % entre le 2e et le 3e trimestre 2022. Sur le marché des maisons en secteur groupé, l’activité repose sur de faibles volumes de ventes (6 797 réservations sur un an glissant en baisse de 10 %) avec un prix moyen qui dépasse 300 K€ depuis 2020.

Sur le marché de la maison individuelle en secteur diffus, le rebond d’activité de 2021 coïncide avec une anticipation de l’entrée en vigueur de la RE2020, reportée à plusieurs reprises et finalement fixée à janvier 2022.

La préférence des Français pour l’habitat individuel, des niveaux de prix épargnés jusque-là par les surcoûts de construction occasionnés par la nouvelle réglementation, des conditions de crédit à l’habitat favorables jusqu’en début d’année 2022, puis la crise sanitaire et ses confinements successifs ont alimenté la demande de ce type de maison et permis de remplir les carnets de commandes des constructeurs de maisons individuelles et d’assurer un bon niveau d’activité en 2022, les mises en chantier s’étalant sur plusieurs mois. Depuis l’entrée en vigueur effective de la nouvelle réglementation environnementale, le nombre de permis de construire délivrés retombe. Fin octobre 2022, sur un an glissant, le nombre d’autorisations de construction des maisons individuelles en secteur diffus (143 600 unités) baisse de 8,2 %.

Le marché du financement de l’habitat en 2022(7)

Production annuelle de crédits immobiliers (hors renégociations de créances) (en Md€)

Les nouveaux crédits (hors rachats et renégociations) atteignent 218 Md€, en repli de 3 % par rapport à 2021 (225 Md€) qui demeure une année hors normes pour le crédit à l'habitat.

Montant des rachats et renégociations de crédits à l’habitat (en Md€)

Les rachats et renégociations de crédits à l'habitat atteignent 42 Md€, soit 13 Md€ de moins qu'en 2021.

Taux d’intérêt des crédits à l’habitat à plus d’un an (en %)

-

Le modèle économique de la Compagnie de Financement Foncier

Modèle économique de la Compagnie de Financement Foncier

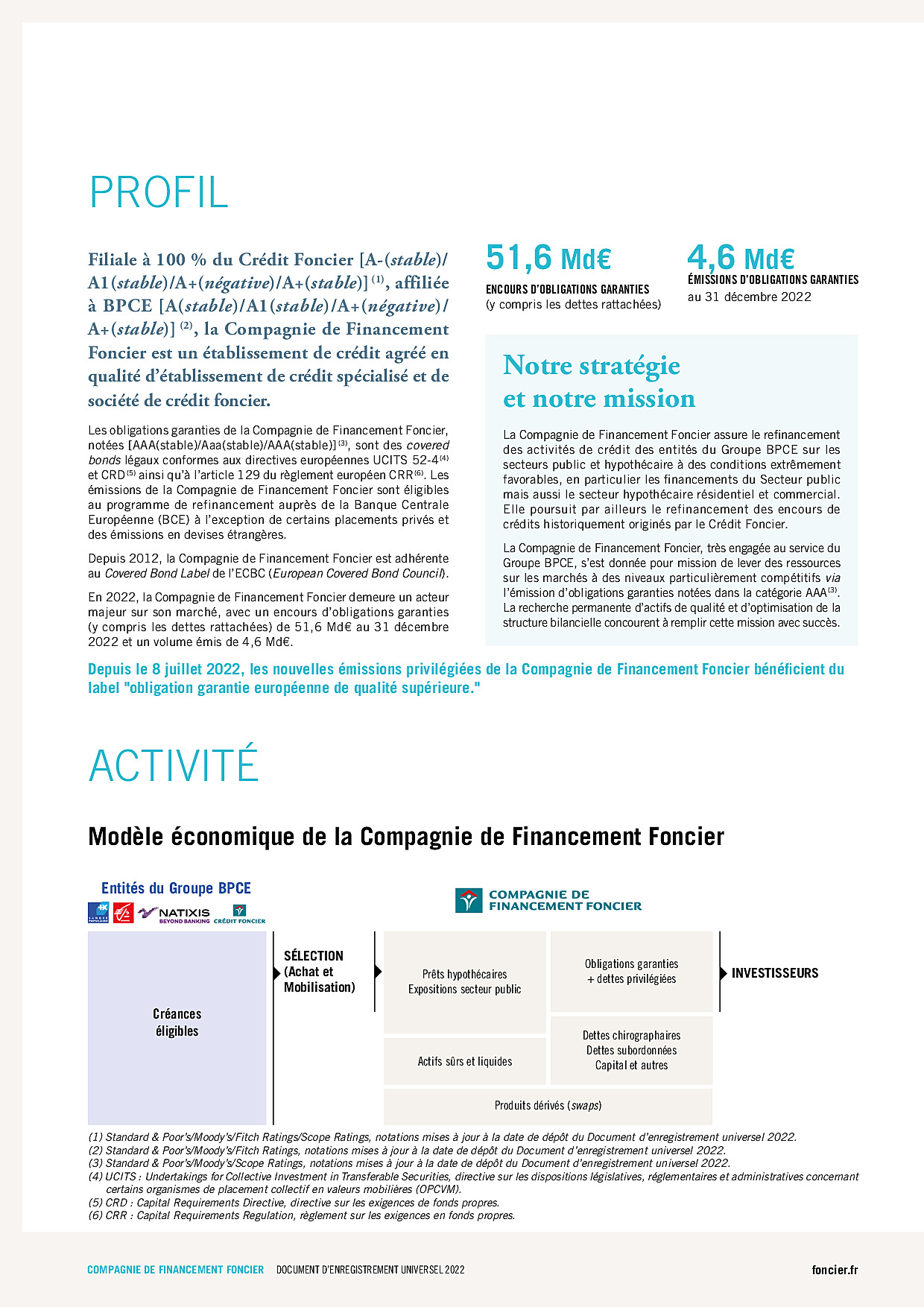

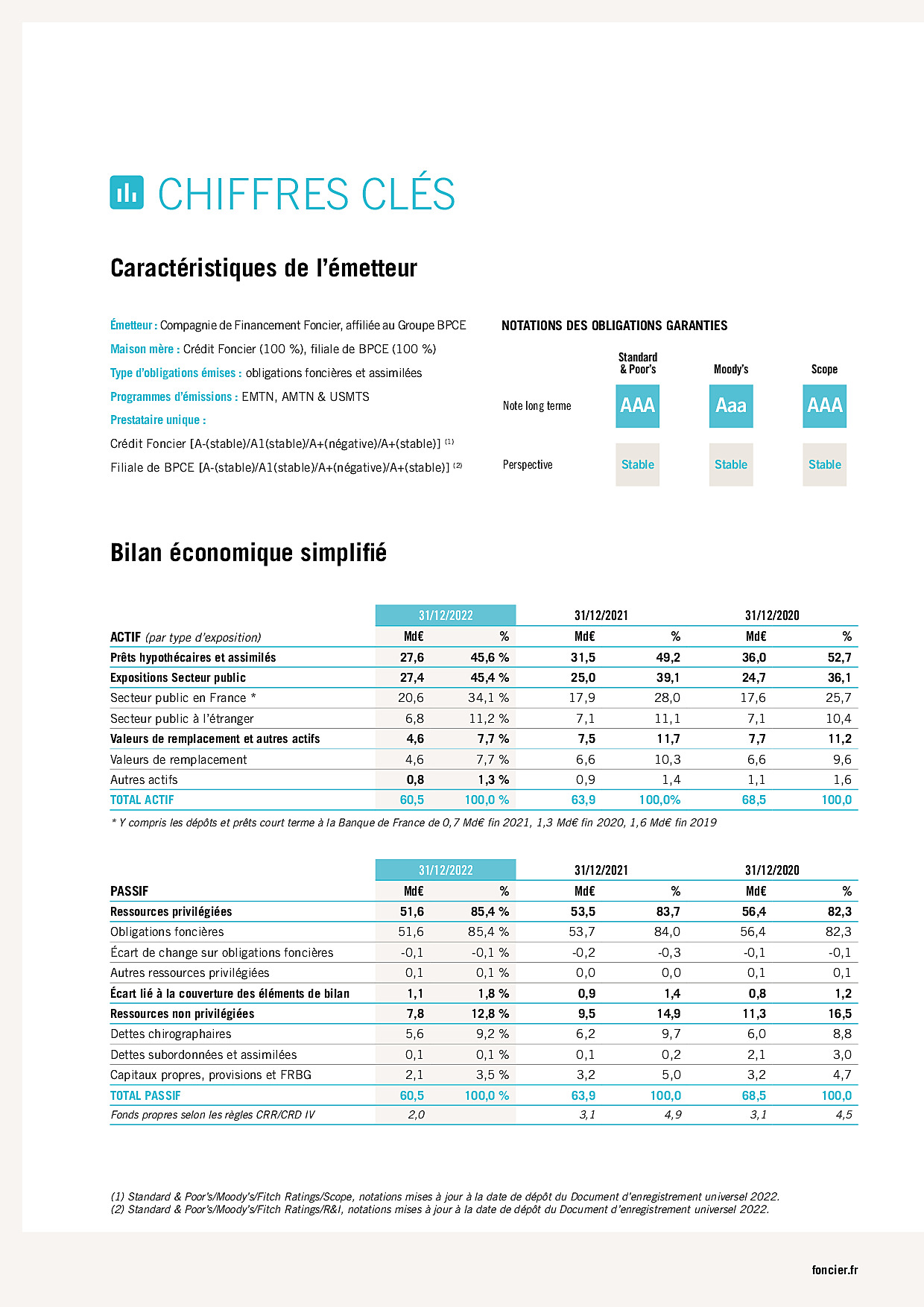

La Compagnie de Financement Foncier est un établissement de crédit agréé en qualité d’établissement de crédit spécialisé et de société de crédit foncier. Filiale à 100 % du Crédit Foncier, affiliée à BPCE, elle est un émetteur actif de covered bonds et l’un des véhicules de refinancement du Groupe BPCE.

Structure du bilan d’une société de crédit foncier

Actif

Passif

- ■Prêts garantis : assortis d’hypothèques de premier rang ou de sûretés immobilières conférant une garantie au moins équivalente

- ■Ressources privilégiées (essentiellement des obligations foncières)

- ■Expositions sur des personnes publiques

- ■Ressources non privilégiées : dettes chirographaires, dettes subordonnées et assimilées

- ■Actifs sûrs et liquides

- ■Provisions

- ■Capitaux propres

Dans le cadre de la mise en œuvre au 1er avril 2019 du nouveau schéma industriel du Crédit Foncier, la Compagnie de Financement Foncier est désormais principalement concentrée sur le refinancement d’actifs du Groupe BPCE, notamment du Secteur public et assimilés.

Ce modèle repose sur la sélection et l’achat ou la mobilisation de créances éligibles originées par des entités du Groupe BPCE. Ces créances sont financées par l’émission d’obligations foncières et de dettes privilégiées aux porteurs desquelles la loi accorde un privilège sur les flux financiers issus des actifs, garantissant le principal et les intérêts, en priorité devant tous les autres créanciers.

Sécurité et robustesse sont les principales caractéristiques du modèle économique de la Compagnie de Financement Foncier, auxquelles s’ajoute la qualité de son portefeuille de couverture.

Avant tout refinancement d’actif éligible au bilan de la Compagnie de Financement Foncier par cession (true sale) ou mobilisation (L. 211-38, CMF), les actifs sélectionnés font l’objet d’un examen rigoureux permettant à la Compagnie de Financement Foncier de n’acquérir que des prêts de qualité, conformément à sa politique de risques.

-

RAPPORT SUR LE GOUVERNEMENT D'ENTREPRISE

-

Code de Gouvernement d’Entreprise

Respect des recommandations du Code AFEP-MEDEF

La Compagnie de Financement Foncier, dont les titres en capital ne sont pas cotés, entend inscrire son action et le fonctionnement de ses organes sociaux dans le cadre des pratiques de gouvernement d’entreprise en vigueur en France en se référant au Code de Gouvernement d’Entreprise des sociétés cotées AFEP-MEDEF.

L’une concerne la préconisation du nombre d’administrateurs indépendants qui doit représenter 50 % des effectifs et dont l’application empêcherait une représentation équilibrée de l’actionnaire Crédit Foncier et de BPCE, actionnaire du Crédit Foncier, ainsi que des Caisses d’Épargne et des Banques Populaires actionnaires de BPCE. Il en est de même des deux dispositions sur le Comité d’audit et le Comité des nominations, dans la partie concernant la part des administrateurs indépendants qui ne peuvent pas être respectées. Par ailleurs, la disposition similaire relative au Comité des rémunérations ne trouve pas à s’appliquer, la Compagnie de Financement Foncier n’ayant pas constitué de Comité des rémunérations en l’absence de salariés en propre.

La quatrième disposition concerne la durée du mandat des Administrateurs, durée pour laquelle la préconisation est de quatre ans alors que les statuts de la Compagnie de Financement Foncier stipulent une durée de six ans. Cette durée répond à la nécessité pour les membres du Conseil d’administration de disposer au fil du temps d’une expérience et d’une vision plus globale des affaires et de l’activité de la Société. En revanche la préconisation de renouveler le Conseil d’administration par roulement est bien appliquée.

Un tableau de synthèse reprenant l’ensemble des critères du Code AFEP-MEDEF pour définir l’indépendance des Administrateurs est présenté en page 45. D’autre part, le Comité des nominations a mis en place une procédure pour identifier et gérer les (potentielles) situations de conflits d’intérêts lors :

-

Rôle et règles de fonctionnement des organes sociaux

Conseil d’administration

Composition du Conseil

Au 31 décembre 2022, le Conseil d’administration de la Compagnie de Financement Foncier est composé de dix membres. La composition du Conseil est détaillée en page 51 du présent document. Assistent également au Conseil, les Commissaires aux comptes, au nombre de deux, ainsi que le Contrôleur spécifique de la Société.

Réunions du Conseil

Le secrétariat juridique du Conseil d’administration est assuré par la Direction juridique du Crédit Foncier, laquelle établit, en concertation avec le Président et la Direction générale de la Compagnie de Financement Foncier, l’ordre du jour des Conseils ainsi que les dossiers diffusés aux participants qui exposent les différents points à débattre. Cette direction assure également la rédaction des procès-verbaux ainsi que la tenue des registres légaux. Le Conseil d’administration du 30 juin 2010 a adopté un règlement intérieur, mis à jour le 10 avril 2015 et le 18 décembre 2019, fixant les règles de fonctionnement du Conseil.

Le Conseil d’administration de la Compagnie de Financement Foncier se réunit au moins tous les trois mois et l’ordre du jour suit un plan régulier ; des sujets particuliers pouvant être ajoutés selon la période de l’année.

- ■arrêté des comptes de l’exercice précédent ;

- ■examen des documents de gestion prévisionnelle ;

- ■compte rendu trimestriel des émissions d’emprunts et analyse de la performance des obligations foncières de la Compagnie de Financement Foncier sur les marchés primaire et secondaire ;

- ■arrêté chaque fin de trimestre, pour le trimestre suivant, du programme d’émission d’obligations foncières et autres ressources privilégiées qui donne lieu à attestation du Contrôleur spécifique ;

- ■délégation des pouvoirs nécessaires pour réaliser ces emprunts ;

- ■examen des comptes semestriels ;

- ■évaluation annuelle du Conseil ;

- ■examen du plan de couverture des ressources privilégiées ;

- ■de manière plus générale, autorisation de toute opération importante de la Société ou information de tout fait significatif la concernant (gouvernance, modifications statutaires, conventions conclues avec la maison mère, mise à jour du programme EMTN, émissions d’emprunts excédant les limites des délégations de pouvoirs…) ;

- ■examen des rapports sur le contrôle interne et sur la mesure de surveillance des risques en application des articles 258 et suivants de l’arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises du secteur de la banque, des services de paiement et des services d’investissements soumis au contrôle de l’Autorité de Contrôle Prudentiel et de Résolution (anciennement articles 42 et 43 du règlement CRBF n° 97-02 modifié) et du rapport annuel du Contrôleur spécifique ;

- ■présentation des résultats des contrôles permanents, périodiques et de conformité ainsi que du dispositif d’appétit aux risques ;

- ■examen du rapport annuel du Contrôleur spécifique.

Les dossiers et documents transmis au Conseil lui permettent d’avoir une information claire, sincère et complète sur la Société et son évolution.

Le Conseil d’administration n’a apporté aucune limitation aux pouvoirs du Directeur général. Il est investi des pouvoirs les plus étendus pour agir en toutes circonstances au nom de la Société, dans les limites de l’objet social et sous réserve des pouvoirs expressément attribués par la loi aux Assemblées générales et des pouvoirs spécifiques du Conseil d’administration. Il représente la Société dans ses rapports avec les tiers. Le Directeur général délégué dispose des mêmes pouvoirs que le Directeur général.

Au cours de l’exercice 2022, le Conseil d’administration de la Compagnie de Financement Foncier s’est réuni sept fois.

Il a été procédé à une évaluation externe du Conseil en 2022 qui a conclu que la qualité des pratiques de gouvernance de la Compagnie de Financement Foncier lui permet de se situer au meilleur niveau en regard de structures comparables dans le secteur financier.

Les Administrateurs bénéficient de rémunérations allouées, selon les règles d’attribution recommandées par BPCE, organe central de la Compagnie de Financement Foncier. Ces règles sont présentées dans la section Rémunérations du présent document.

Le montant des rémunérations allouées aux Administrateurs est prédéterminé par séance. Il n’est versé qu’en cas de présence effective (sont réputés présents pour le calcul du quorum et de la majorité, en vertu de l’article 13 des statuts, les Administrateurs qui participent à la réunion du Conseil par des moyens de visioconférence ou de télécommunication permettant leur identification et garantissant leur participation effective) aux réunions du Conseil ; ce montant est également assorti d’un plafonnement annuel.

Participation des actionnaires à l’Assemblée générale

L’Assemblée générale des actionnaires est convoquée conformément aux dispositions légales et réglementaires françaises.

Les actionnaires porteurs de titres exclusivement nominatifs, sont convoqués par courrier individuel à l’Assemblée générale.

Se référer également aux articles 21 et 22 des Statuts de la Société à la page 201 du présent document.

Principes et règles arrêtés par le Conseil d’administration pour déterminer la rémunération accordée aux mandataires sociaux

-

Rémunérations

Conformément aux recommandations du code AFEP MEDEF, les éléments ci-après rendent compte de la rémunération totale ainsi que des avantages en nature versés pour l’exercice clos le 31 décembre 2022, à chacun des mandataires sociaux.

Les informations concernant les rémunérations perçues sont en euros. La détermination de leur périmètre au niveau de la Compagnie de Financement Foncier est définie à l’article L. 233-16 du Code de Commerce.

Le Conseil d’administration du 9 février 2016 a décidé qu’il n’y aurait plus de rémunération versée, à compter du 1er février 2016, ni au Directeur général ni au Directeur général délégué au titre de leur mandat social.

Rémunérations allouées(1)

Conformément aux normes définies par le Groupe BPCE, les rémunérations allouées, versées par les sociétés du Groupe, peuvent être perçues directement par les membres des Conseils d’administration ou de surveillance de ces sociétés.

Au regard d’une instruction BPCE en date du 17 décembre 2010, les rémunérations allouées aux représentants BPCE sont versées à BPCE et non à la personne physique concernée. Depuis le 1er janvier 2012, il en est de même pour les représentants du Crédit Foncier, les rémunérations allouées sont versées au Crédit Foncier et non à la personne physique. Il est précisé qu’aucune rémunération allouée n’est versée aux collaborateurs de Natixis exerçant un mandat d’Administrateur, personne physique, au sein de Conseils d’administration de sociétés du Groupe BPCE.

En dehors de l’enveloppe de rémunérations allouées définie en Assemblée générale et répartie par le Conseil d’administration, il n’existe pas d’autres rémunérations pour le Président et les membres du Conseil d’administration.

Rémunérations allouées brutes Compagnie de Financement Foncier (en €)

Au titre de 2021

Au titre de 2022

Éric FILLIAT (1)

7 500

7 500

Nathalie BRICKER (2)

3 750

4 750

Sabine CALBA

2 250 (4)

2 250

Pascal CHABOT

5 000

5 000

Crédit Foncier (représenté par Muriel COLLE) (1)

4 500

5 250

Corinne DECAUX (1)

3 750

4 250

Jérémy ESTRADER

3 750 (3)

3 750 (5)

Alexandre FOURNEAU

3 750

3 750

BPCE (représentée par Olivier IRISSON) (3)

2 000

4 750

Philippe JEANNE (3)

5 000

5 250

(1) Versées au Crédit Foncier.

(2) Versées à Natixis.

(3) Versées à BPCE.

(4) Dont 750 € versés à BPCE.

(5) Dont 1 500 € versés à BPCE

-

Conflits d’intérêts potentiels

Membres du Conseil d’administration

- ■il n’existe pas de conflit d’intérêts potentiel entre les devoirs des membres du Conseil d’administration à l’égard de l’émetteur et d’autres devoirs ou intérêts privés. En cas de besoin, le règlement intérieur du Conseil d’administration ainsi que la charte de déontologie régissent les conflits d’intérêts de tout membre du Conseil d’administration ;

- ■il n’existe pas d’arrangement ou accord conclu avec un actionnaire particulier, client, fournisseur ou autres, en vertu duquel l’un des membres du Conseil d’administration a été sélectionné ;

- ■il n’existe pas de lien familial entre les membres du Conseil d’administration.

Aucune restriction autre que légale n’est acceptée par l’un des membres du Conseil d’administration concernant la cession de sa participation dans le capital de la Société.

Déclaration de non-condamnation

À la connaissance de la Société, à ce jour, aucune condamnation pour fraude n’a été prononcée au cours des cinq dernières années à l’encontre d’un des membres du Conseil d’administration de la Compagnie de Financement Foncier.

À la connaissance de la Société, à ce jour, aucune faillite, mise sous séquestre ou liquidation n’a été prononcée au cours des cinq dernières années à l’encontre d’un des membres du Conseil d’administration de la Compagnie de Financement Foncier.

- ■n’a fait l’objet d’une incrimination ou sanction publique officielle prononcée par des autorités statutaires ou réglementaires ;

- ■n’a été empêché par un tribunal d’agir en qualité de membre d’un organe d’administration, de direction ou de surveillance ou d’intervenir dans la gestion ou la conduite des affaires d’un émetteur.

-

RAPPORT DE GESTION 2022

-

Rapport de gestion

En 2022, dans un environnement macroéconomique incertain (ralentissement de l’économie mondiale, tensions géopolitiques...), la Compagnie de Financement Foncier a confirmé sa position d’acteur historique sur le marché des obligations garanties avec des conditions de refinancement particulièrement compétitives.

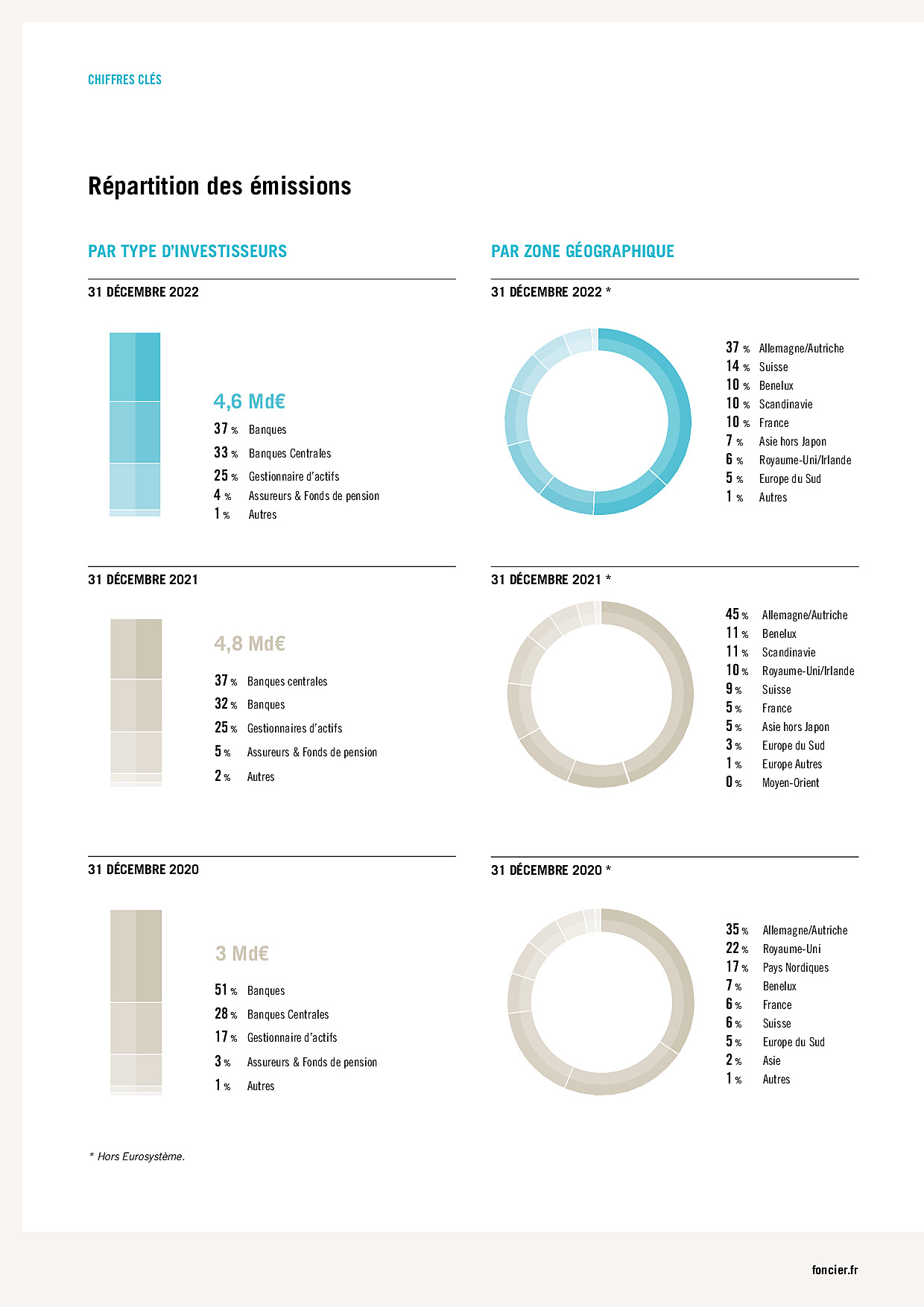

Sur l'exercice écoulé, la Compagnie de Financement Foncier a émis 4,6 Md€ d’obligations foncières dont 2,6 Md€ sous le nouveau label « Obligation Garantie Européenne de Qualité Supérieure ».

Toutes les obligations foncières émises par la Compagnie de Financement Foncier bénéficient des plus hautes notations AAA/Aaa/AAA(1), comme l'ensemble de ses dettes privilégiées. Les agences de notation confirment le haut niveau de sécurité des obligations garanties émises par la Compagnie de Financement Foncier qui résulte à la fois de son statut de société de crédit foncier et de ses engagements complémentaires en matière de gestion financière et de maîtrise des risques.

Au 31 décembre 2022, le bilan de la Compagnie de Financement Foncier s’établit à 60,5 Md€ et son résultat net sur l’exercice est de 120 M€.

La Compagnie de Financement Foncier reste une filiale stratégique du Crédit Foncier et du Groupe BPCE, sous le régime de l’affiliation et adhérant donc au mécanisme de solidarité du Groupe BPCE. La Compagnie de Financement Foncier est positionnée sur le refinancement des actifs des entités du Groupe BPCE, dont le Crédit Foncier de France. Dans le cadre de la stratégie de diversification développée avec le Groupe, elle refinance principalement le secteur public et le secteur hypothécaire commercial.

1.Principales opérations de l’exercice

Acquisitions et cessions

Au cours de l’année 2022, la Compagnie de Financement Foncier a acquis auprès du Crédit Foncier de France des créances pour un montant de 4 886 M€, créances rattachées incluses, auquel se rajoutent 2,3 M€ d’engagements de financement.

L’article L. 211-38 du Code Monétaire et Financier prévoit la possibilité pour un établissement d’octroyer un prêt à un autre établissement financier, prêt dont le remboursement est sécurisé par la mise en garantie d’un ensemble de créances. La Compagnie de Financement Foncier porte à ce titre des prêts, principalement avec sa maison mère le Crédit Foncier de France, pour un total de 8 972 M€. Des concours de nature identique sont également accordés à BPCE SA pour un montant de 4 565 M€, hors créances rattachées. Ces concours sont collatéralisés à hauteur de 18 800,8 M€.

Par ailleurs, dans le cadre de son activité de refinancement d’actifs éligibles originés par les établissements du Groupe BPCE, la Compagnie de Financement Foncier a assuré le refinancement de créances au secteur public pour un montant de capital restant dû de 4 808 M€ dont 3 319 M€ sous forme de refinancement garanti par des créances sur le Secteur public territorial (SPT), ainsi que des engagements de financement à hauteur de 143 M€.

Remboursements anticipés

Sur l'année 2022, le taux de remboursements anticipés sur les prêts aux particuliers s'élève à 7,3 %, les sorties d'actifs liés représentant 1 738 M€ pour l'exercice.

- ■un amortissement accéléré des surcotes/décotes d’acquisition, dont l’impact est estimé à + 18,9 M€ au titre de l’exercice ;

- ■la perception d’indemnités de remboursements anticipés pour 21,9 M€ ; il convient de rappeler qu’au titre de la prestation de services rendus par le Crédit Foncier de France, un tiers de ces indemnités lui est reversé.

Le taux de remboursements anticipés sur les prêts aux Corporates est de 0,4 % en baisse par rapport à l'année 2021 (0,5 %).

Financement et gestion de la trésorerie

Sur l’exercice 2022, la Compagnie de Financement Foncier a émis 4,6 Md€ d’obligations garanties dont 0,5 Md€ de placements privés.

La plupart des émissions de 2022 ont été libellées en euros. Les forts niveaux de sursouscription sur les émissions publiques témoignent de la diversité et de la vitalité de la base d’investisseurs de la Compagnie de Financement Foncier. Leur placement montre une forte présence des investisseurs allemands, suisses et français mais aussi du Benelux, de Scandinavie, d'Asie hors Japon, du Royaume Uni et d'Europe du Sud.

L’année a été marquée par quatre émissions publiques dont trois libellées en Euros et une en Francs suisses :

- ■1,25 Md€ à 6,0 ans en mars ;

- ■0,26 MdCHF à 7,0 ans en avril ;

- ■1,25 Md€ à 7,5 ans en septembre ;

- ■1,35 Md€ à 4,5 ans en novembre.

Réduction de capital

Dans sa séance du 30 mars 2022, le Conseil d’administration a décidé, à l’unanimité, d’user de la délégation de compétence octroyée par l’Assemblée générale extraordinaire du 28 mars 2022 et de procéder à une réduction du capital social non motivée par des pertes, à hauteur de 1 000 000 000 €, pour le porter de 2 537 459 936 € à 1 537 459 936 €, par voie de rachat d’actions en vue de leur annulation.

-

GESTION DES RISQUES

-

1.Gouvernance et dispositif de gestion des risques

1.1.Organisation des filières risques, conformité et contrôles permanents

La Direction Risques et Conformité du Crédit Foncier assure la prestation de service en matière de contrôle interne et de conformité pour la Compagnie de Financement Foncier. Elle est composée :

- du Contrôle Financier ;

- de la Direction risques de crédit ;

- de la Direction risques financiers ;

- de la Direction gouvernance des risques ;

- de la Direction conformité et contrôles permanents (DCCP) ;

- de la Direction sécurisation des activités, qui couvre les activités Sécurité des systèmes d’information, Continuité d’Activité et Protection des données personnelles.

La Direction Risques et Conformité du Crédit Foncier s’insère dans le dispositif risques du Groupe BPCE. La Compagnie de Financement Foncier s’appuie sur le dispositif et l’organisation des filières mis en place au Crédit Foncier.

1.1.1.Organisation de la filière risques du groupe Crédit Foncier

La Direction des risques du Crédit Foncier, rattachée fonctionnellement à la Direction des risques de BPCE, couvre la Compagnie de Financement Foncier. La politique des risques de l’établissement est formalisée dans une circulaire qui décrit ses différentes missions, son organisation et qui sert de cadre pour le développement des activités, dont celles qui sont réalisées pour le compte de la Compagnie de Financement Foncier et le pilotage des fonds propres des entités du groupe Crédit Foncier.

Dans le cas spécifique de la Compagnie de Financement Foncier, la Direction des risques exerce ses activités dans le cadre des conventions signées entre le Crédit Foncier et sa société de crédit foncier. La Direction des risques rend compte de ses missions au Comité exécutif des risques, au Comité des risques et à la Direction générale de la Compagnie de Financement Foncier.

La Direction des relations institutionnelles, qui a en charge le contrôle des prestations externalisées de la Compagnie de Financement Foncier et donc de la bonne application des conventions avec le Crédit Foncier, fait partie du dispositif de contrôle permanent du groupe Crédit Foncier.

Principales attributions des comités traitant des risques

La Compagnie de Financement Foncier s’inscrit dans la politique globale des risques du Crédit Foncier. Le Comité exécutif des risques de la Compagnie de Financement Foncier et le Comité de contrôle interne du Crédit Foncier sont les comités faîtiers qui définissent la politique des risques et le dispositif de suivi, de surveillance et de contrôle des risques.

Le Comité exécutif des risques de la Compagnie de Financement Foncier est présidé par son Directeur général. De périodicité au minimum trimestrielle, il a pour principales missions de traiter :

- ■de la politique générale des risques ;

- ■de l’analyse et du suivi du profil général des risques de l’établissement sur la base des résultats de systèmes de notation, de mesure et d’évaluation des risques (stress scenarii…) et des principales expositions ;

- ■de la mesure de la qualité des engagements sur base d’états de synthèse ;

- ■du pilotage des risques : surveillance des risques, revue des ratios réglementaires et spécifiques, suivi de la charge du risque, élaboration et analyse des stress scenarii et suivi des fonds propres.

Le Comité de contrôle interne, présidé par le Directeur général du Crédit Foncier, réunit au moins quatre fois par an les représentants des fonctions de contrôle. Ce comité a pour missions de :

- ■s’assurer de la bonne organisation et de la complétude des contrôles permanents des activités, de l’efficacité des dispositifs de surveillance et de contrôle des risques ;

- ■coordonner les actions en vue d’assurer la conformité, la maîtrise des risques des opérations et des procédures internes, la qualité, la disponibilité des informations traitées par le Système d’Information (SI) et la sécurité de ces systèmes ;

- ■veiller à la résolution des dysfonctionnements identifiés par l’ensemble du dispositif de contrôle (y compris les recommandations émises par les auditeurs) et en effectuer un suivi ;

- ■assurer la fonction de Comité Volcker en application de la loi américaine dite Dodd-Frank Wall Street Reform and Consumer Protection Act qui a ajouté une nouvelle section 13 à la loi américaine Bank Holding Company Act de 1956 (la BHC Act), communément dénommée Volcker Rule.

Le Comité de gestion de bilan et de pilotage de la liquidité (CGBPL) est un Comité d’orientation générale responsable de la gestion actif-passif des différentes entités du périmètre Crédit Foncier consolidé, à l’intérieur des limites fixées par la Direction générale et dans le cadre des règles du Groupe BPCE. Un CGBPL dédié, présidé par le Directeur général de la Compagnie de Financement Foncier, intervient au périmètre de celle-ci.

La déclinaison des orientations et des décisions de gestion prises dans cette instance est assurée par l’intermédiaire du :

- ■Comité de trésorerie, de fréquence bimensuelle qui assure le pilotage opérationnel de la liquidité ;

- ■Comité de gestion financière, pour le suivi et le pilotage opérationnel du risque de taux d’intérêt, pour la mise en œuvre des opérations courantes de compressions de dérivés ainsi que pour les opérations courantes de cessions/mobilisations.

1.1.2.Organisation de la filière conformité et contrôles permanents du groupe Crédit Foncier

La Direction Conformité et Contrôles Permanents (DCCP) du Crédit Foncier anime la fonction conformité de la Compagnie de Financement Foncier en application, notamment, de la convention passée entre les deux établissements « relative aux prestations en matière de contrôle interne et de conformité ».

- la conformité et la déontologie ;

- la sécurité financière en charge de la prévention et du traitement des risques de blanchiment, de financement du terrorisme et de fraudes, internes et externes ;

- la coordination des contrôles permanents et les contrôles permanents de niveau 2 des opérations de gestion des crédits ;

- les risques opérationnels.

La DCCP du Crédit Foncier est rattachée fonctionnellement aux directions Groupe animant les filières correspondantes (en particulier, Direction de la conformité Groupe (DCG) et Direction coordination du contrôle permanent et révision comptable Groupe).

En application de la charte faîtière du contrôle interne Groupe et de la charte dédiée aux risques, conformité et contrôles permanents du 30 juillet 2020, la filière conformité est responsable de la prévention, la détection, l’évaluation et la surveillance des risques de conformité bancaire, conformité des services d’investissement, de déontologie générale et financière.

Elle exerce la fonction de SRAB Volcker Officer pour le groupe Crédit Foncier conjointement avec la Direction des risques financiers.

Elle rend compte de son activité et des contrôles réalisés par l’intermédiaire de rapports périodiques transmis à la Direction des relations institutionnelles.

Garante de l’existence et de l’efficacité du dispositif de contrôle permanent, elle travaille en étroite collaboration avec des équipes de contrôleurs permanents de second niveau et avec la Direction des relations institutionnelles.

1.1.3.Organisation de la filière sécurité des systèmes d’information

La sécurité des systèmes d’information du Crédit Foncier, qui couvre également celle de la Compagnie de Financement Foncier, est sous la responsabilité du Responsable de la Sécurité des Systèmes d’information du Crédit Foncier.

Cette fonction exercée en interne jusqu’à la fin du 3ème trimestre 2022 par le Directeur de la sécurisation des activités (rattaché au Directeur Exécutif du Pôle Risques et Conformité du Crédit Foncier) est désormais externalisée chez BPCE SA et confiée au Responsable de la sécurité des métiers de la communauté BPCE dans le cadre de l’externalisation des activités de la Direction de la sécurisation des activités, à savoir la sécurité des systèmes d’information, la continuité des activités et la protection des données personnelles.

La gouvernance en matière de sécurité des systèmes d’information du groupe Crédit Foncier s’organise autour :

- ■d’une Politique de sécurité des systèmes d’information (PSSI) propre au Crédit Foncier et de ses déclinaisons thématiques adossées à la Politique sécurité et aux règles du Groupe BPCE ;

- ■d’instances telles que le Comité interne de la sécurité et de la continuité (CISC) présidé par un membre de la Direction Générale ;

- ■d’un plan de sensibilisation aux risques cyber et de sécurité auprès de l’ensemble des collaborateurs de l’entreprise ;

- ■d’un dispositif de contrôle permanent en matière de sécurité des systèmes d’information, combiné à la production semestrielle d’un rapport sécurité (indicateurs sécurité).

1.1.4.Organisation de la filière continuité d’activité

Le Plan de Continuité d’Activité (PCA) et de gestion de crise du Crédit Foncier couvre le dispositif de continuité de la Compagnie de Financement Foncier. Le PCA, intégrant le Plan d’urgence et de poursuite de l’activité (PUPA), est placé sous la responsabilité du Responsable du Plan de continuité d’activité (RPCA).

Cette fonction exercée en interne jusqu’à la fin du 3ème trimestre 2022 par le Directeur de la sécurisation des activités (rattaché au Directeur Exécutif du Pôle Risques et Conformité du Crédit Foncier) est désormais externalisée chez BPCE SA et confiée au Responsable du Plan de continuité d’activité de la Communauté BPCE dans le cadre de l’externalisation des activités de la Direction de la Sécurisation des Activités, à savoir la Sécurité des Systèmes d’information, la Continuité des Activités et la protection des données personnelles.

La Compagnie de Financement Foncier dispose de son propre Responsable PCA, complètement intégré au dispositif du groupe Crédit Foncier.

- ■une politique de continuité d’activité et de gestion de crise groupe déclinée au périmètre du Crédit Foncier ;

- ■l’animation, la coordination et le contrôle de la filière interne par le RPCA ;

- ■le pilotage et la supervision par le Comité interne sécurité et conformité (CISC), semestriel, présidé par le Directeur général adjoint du Crédit Foncier ;

- ■les correspondants PCA en charge du maintien opérationnel des plans de continuité des activités préservées de leur périmètre ;

- ■les experts métiers mobilisables identifiés par activité critique ;

- ■la gestion de crise par la cellule de crise décisionnelle et la cellule opérationnelle, mobilisables par le RPCA ;

- ■des campagnes de sensibilisation pour l’ensemble des collaborateurs.

1.1.5.Organisation de la filière protection des données personnelles

Le Délégué à la protection des données personnelles (DPO) du Crédit Foncier intervient également sur le périmètre de la Compagnie de Financement Foncier. Il veille au respect du Règlement Général de Protection des Données (RGPD).

Cette fonction exercée en interne jusqu’à la fin du 3ème trimestre 2022 par le Directeur de la sécurisation des activités (rattaché au Directeur Exécutif du Pôle Risques et Conformité du Crédit Foncier) est désormais externalisée chez BPCE SA et confiée au Délégué à la protection des données de la Communauté BPCE dans le cadre de l’externalisation des activités de la Direction de la sécurisation des activités, à savoir la sécurité des systèmes d’information, la continuité des activités et la protection des données personnelles.

- ■d’une politique de protection des données personnelles groupe déclinée au périmètre du Crédit Foncier et de la Compagnie de Financement Foncier ;

- ■d’un Comité RGPD, semestriel, présidé par le Directeur général adjoint du Crédit Foncier ;

- ■d’une filière RGPD composée de représentants des métiers, nommés par un membre du Comex et animée par le Délégué à la protection des données personnelles (DPO) ;

- ■d’une charte externe destinée aux clients ou prospects et d’une charte destinée aux collaborateurs du Crédit Foncier ;

- ■d’un plan de sensibilisation de l’ensemble des collaborateurs au RGPD ;

- ■d’une documentation dédiée aux différentes exigences de la norme RGPD ;

- ■d’un dispositif de contrôle permanent.

1.1.6.Système d’information et cohérence des données

Dans le cadre de Bâle II puis Bâle III, la Direction des risques s’assure de la cohérence comptable des informations alimentant l’outil de pilotage des risques. Les expositions de la Compagnie de Financement Foncier sont pleinement intégrées dans ce dispositif de cohérence.

Les établissements du Groupe BPCE s’assurent ainsi que toutes les informations transmises aux systèmes de production réglementaire Groupe font l’objet d’un traitement de cohérence comptable au moins trimestriel.

Filière risque – structuration des comités

-

2.Évolution de l’actif

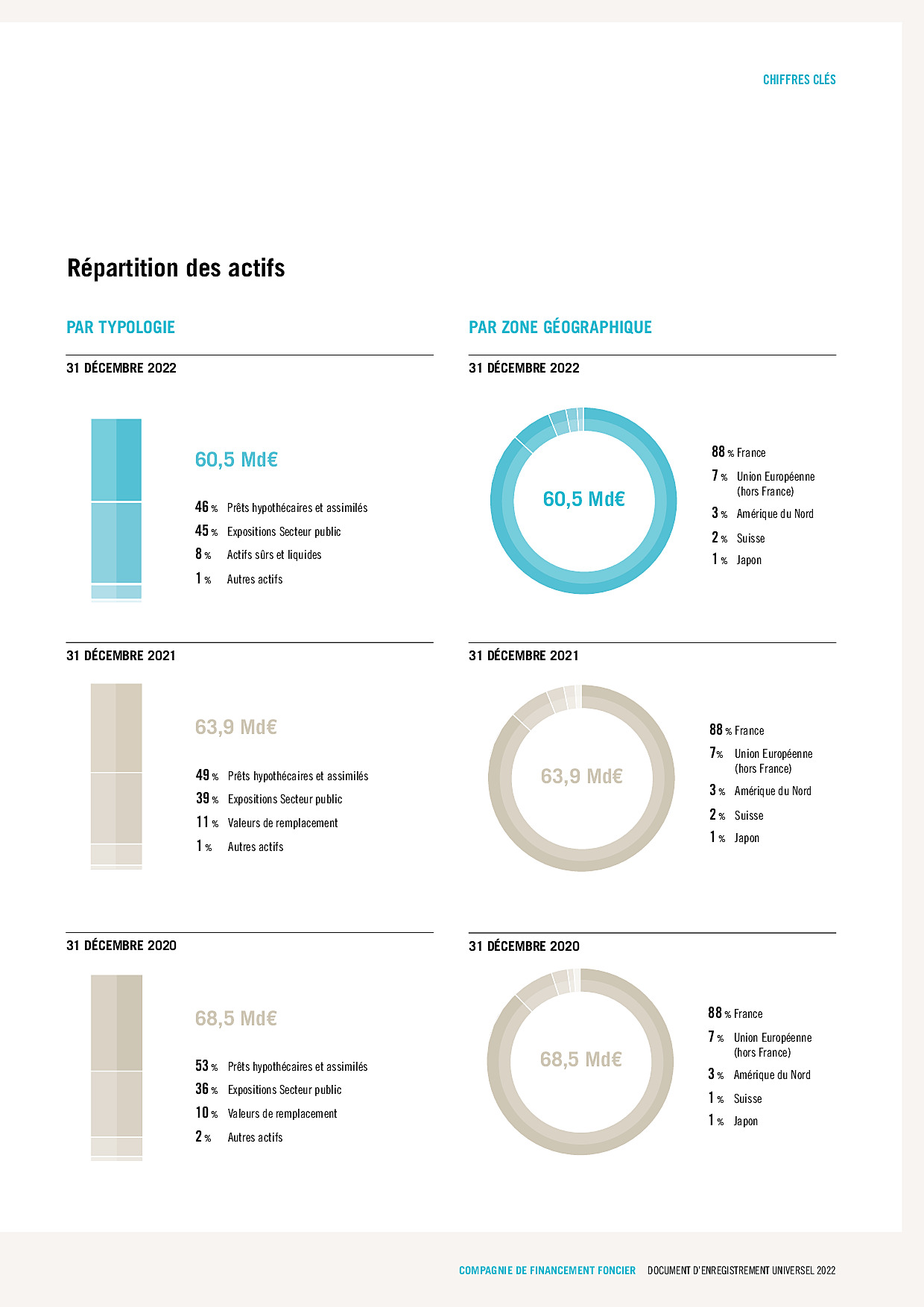

Conformément à son statut de société de crédit foncier, l’actif de la Compagnie de Financement Foncier se décompose en trois principales catégories :

- ■les prêts garantis définis aux articles L. 513-3, L. 513-5 et L. 513-6 du Code Monétaire et Financier (CMF), assortis d’une hypothèque de 1er rang (ou plus marginalement d’une sûreté immobilière équivalente ou d’un cautionnement) ;

- ■les expositions sur des personnes publiques définies aux articles L. 513-4 et L. 513-5 ; et

- ■les actifs sûrs et liquides définis à l’article L. 513-7 d’un montant limité à 10 % du nantissement des ressources privilégiées.

Répartition de l’actif par catégorie de garantie

ACTIF

31/12/2022

31/12/2021

(en M€)

(en % du bilan)

(en M€)

(en % du bilan)

Prêts garantis (articles L. 513-3, L. 513-5 et L. 513-6)

27 581

45,6 %

31 456

49,2 %

Prêts garantis par le FGAS

13 324

22,0 %

14 153

22,1 %

Autres prêts hypothécaires

9 582

15,8 %

12 893

20,2 %

Prêts cautionnés

4 675

7,7 %

4 410

6,9 %

Expositions sur des personnes publiques (articles L. 5 13-4 et L. 513-5)

27 439

45,4 %

24 951

39,0 %

Prêts du Secteur public

12 683

21,0 %

10 514

16,4 %

Prêts publics mobilisés sous L. 211-38

8 355

13,8 %

7 619

11,9 %

Titres d’entités publiques

5 875

9,7 %

6 139

9,6 %

Dépôt à la Banque de France

527

0,9 %

679

1,1 %

Autres actifs (intérêts sur IFAT, comptes de régularisation, autres)

812

1,3 %

879

1,4 %

Actifs sûrs et liquides (article L. 513-7)

4 626

7,7 %

6 649

10,4 %

TOTAL ACTIF

60 459

100,0 %

63 935

100,0 %

Au 31 décembre 2022, le bilan de la Compagnie de Financement Foncier baisse de 3,5 Md€ par rapport au 31 décembre 2021. Cette baisse traduit des évolutions différentes parmi les différentes classes d’actifs considérées :

- ■les prêts hypothécaires sont en baisse de 3,9 Md€. Le stock historique d’actifs détenus ou mobilisés s’est amorti de 4,3 Md€. La Compagnie de Financement Foncier a refinancé 0,4 Md€ de prêts résidentiels du Groupe ;

- ■les titres d’entités publiques sont en baisse de 0,3 Md€ principalement dû à l’amortissement des expositions internationales ;

- ■les prêts au Secteur public sont en hausse de 2,9 Md€ suite à des refinancements d’actifs publics issus des banques régionales pour 4,3 Md€. Cette hausse reflète la poursuite de la stratégie de « Compagnie de Financement Foncier au service du Groupe BPCE » : refinancer à des marges très compétitives (via les obligations foncières) les actifs des entités du Groupe BPCE.

La répartition géographique des actifs a globalement peu évolué au cours de l’année, la majeure partie des sous-jacents des actifs figurant au bilan (88 %) est localisée en France.

Au 31 décembre 2022, les actifs internationaux, majoritairement liés au Secteur public, totalisent 7,2 Md€. Les expositions géographiques principales sont l’Italie (3,0 Md€), les États-Unis (1,4 Md€) et la Suisse (1,1 Md€). Dans une moindre mesure suivent la Belgique (0,5 Md€), le Japon (0,4 Md€), le Canada (0,3 Md€), la Pologne (0,3 Md€) et l’Espagne (0,2 Md€).

-

3.Évolution du passif

En application de la réglementation régissant les sociétés de crédit foncier, le passif de la Compagnie de Financement Foncier peut être divisé en deux classes principales :

- ■les ressources privilégiées qui assurent à leur détenteur le privilège accordé par la loi, c’est-à-dire la garantie d’une priorité de remboursement et le respect de l’échéancier, même en cas de défaillance de l’émetteur ou de sa maison mère ;

- ■les autres ressources qui contribuent à renforcer la sécurité des prêteurs bénéficiant du privilège. Ces ressources subordonnées aux ressources privilégiées sont constituées :

- ■de dettes chirographaires conclues avec le Crédit Foncier ou BPCE et, au titre des swaps notamment, avec différentes autres contreparties bancaires,

- ■de dettes subordonnées et de capitaux propres, ressources apportées par le Crédit Foncier.

Répartition du passif par rang de garantie

PASSIF

31/12/2022

31/12/2021

en M€

en % du bilan

en M€

en % du bilan

Ressources privilégiées

51 641

85,4 %

53 499

83,7 %

Obligations foncières en date d’arrêté

51 645

85,4 %

53 673

83,9 %

Écart de change sur obligations foncières

- 90

- 0,1 %

- 198

- 0,3 %

Autres ressources privilégiées

86

0,1 %

24

0,0 %

Écart lié à la couverture des éléments de bilan*

1 080

1,8 %

906

1,4 %

Ressources non privilégiées

7 737

12,8 %

9 530

14,9 %

Dettes chirographaires

5 589

9,2 %

6 212

9,7 %

Dettes subordonnées et assimilées

55

0,1 %

105

0,2 %

- ■dont titres subordonnés

0

0,0 %

0

0,0 %

Capitaux propres et FRBG

2 094

3,5 %

3 213

5,0 %

TOTAL PASSIF

60 459

100,0 %

63 935

100,0 %

Fonds propres selon les règles de CRR/CRD IV :

1 974

3,3 %

3 107

4,9 %

- ■dont fonds propres de niveau 1 (Common Equity Tier 1)

1 974

3,3 %

3 107

4,9 %

- ■dont fonds propres complémentaires de niveau 1 (Additional Tier 1)

0

0,0 %

0

0,0 %

- ■dont fonds propres de niveau 2 (Tier 2)

0

0,0 %

0

0,0 %

- *Les éléments du passif et les éléments de l’actif sont retenus à leur coût historique, soit au taux de change fixé à l’origine lors de la mise en place de leur couverture. Les ICNE (intérêts courus non échus) sur swaps sont calculés après compensation pour une même contrepartie.

Au cours de l’exercice, les ressources privilégiées ont diminué de 1,9 Md€, les amortissements contractuels de la dette étant d’un montant (6,4 Md€) supérieur à celui des émissions de l’année (4,4 Md€).

Les dettes chirographaires ont diminué de 0,6 Md€ incluant le remboursement partiel pour 1Md€ de l’avance en compte courant d’associé accordée par le Crédit Foncier.

Les capitaux propres à 2,1 Md€ sont en baisse de 1,1 Md€ sur l’exercice. Cette réduction de capital non motivée par des pertes a été effectuée par voie de rachat des titres en vue de leur annulation. Elle traduit une augmentation du capital social au niveau actuel du bilan de la Compagnie de Financement Foncier.

-

4.Ratios prudentiels

4.1.Ratios spécifiques

La Compagnie de Financement Foncier n’est pas tenue, par le régulateur, de suivre les ratios prudentiels de solvabilité, même si elle les communique à titre informatif aux investisseurs ; ces ratios sont suivis au niveau du Crédit Foncier, sa maison mère. Cependant, en tant que société de crédit foncier, la Compagnie de Financement Foncier est assujettie à un certain nombre de ratios réglementaires spécifiques qui sont à respecter en permanence et qui font l’objet le plus souvent de validation de la part du Contrôleur spécifique.

Ratio de couverture

Tout d’abord la Compagnie de Financement Foncier mesure le ratio de couverture, égal au rapport entre les actifs pondérés et les dettes privilégiées, ratio qui doit être en permanence supérieur à 105 %.

Dans le cas de la Compagnie de Financement Foncier, les retraitements concernent trois types d’actifs :

- ■les prêts hypothécaires ou cautionnés détenus en direct ou par voie de mobilisation pour leur partie se trouvant en dépassement de quotité ;

- ■les actifs mis en pension ; et

- ■la partie des prêts intragroupe non collatéralisés et dépassant la limite réglementaire de 25 % des passifs non privilégiés.

En effet, la réglementation limite l’encours des prêts finançables en obligations foncières à la fraction d’encours dont la quotité, égale au capital restant dû de la créance rapportée à la valeur actualisée du gage est, à 60 % lorsque le bien est garanti par un bien immobilier commercial, à 80 % lorsque le bien est garanti par un bien immobilier résidentiel, et environ 90 % (par méthode calculatoire) lorsque le bien est garanti par le FGAS.

Au 31 décembre 2022, les encours de prêts en dépassement de quotité s’élèvent à 0,5 Md€ toujours nettement inférieurs à ceux des passifs non privilégiés de 7,7 Md€ à cette date.

Par ailleurs, sont déduits des actifs inscrits au bilan ceux déjà affectés en garantie d’une autre opération ; c’est ainsi que l’encours des titres mis en pension auprès du Crédit Foncier, soit un montant de 0,6 Md€ au 31 décembre 2022, ne participe pas à la détermination du ratio.

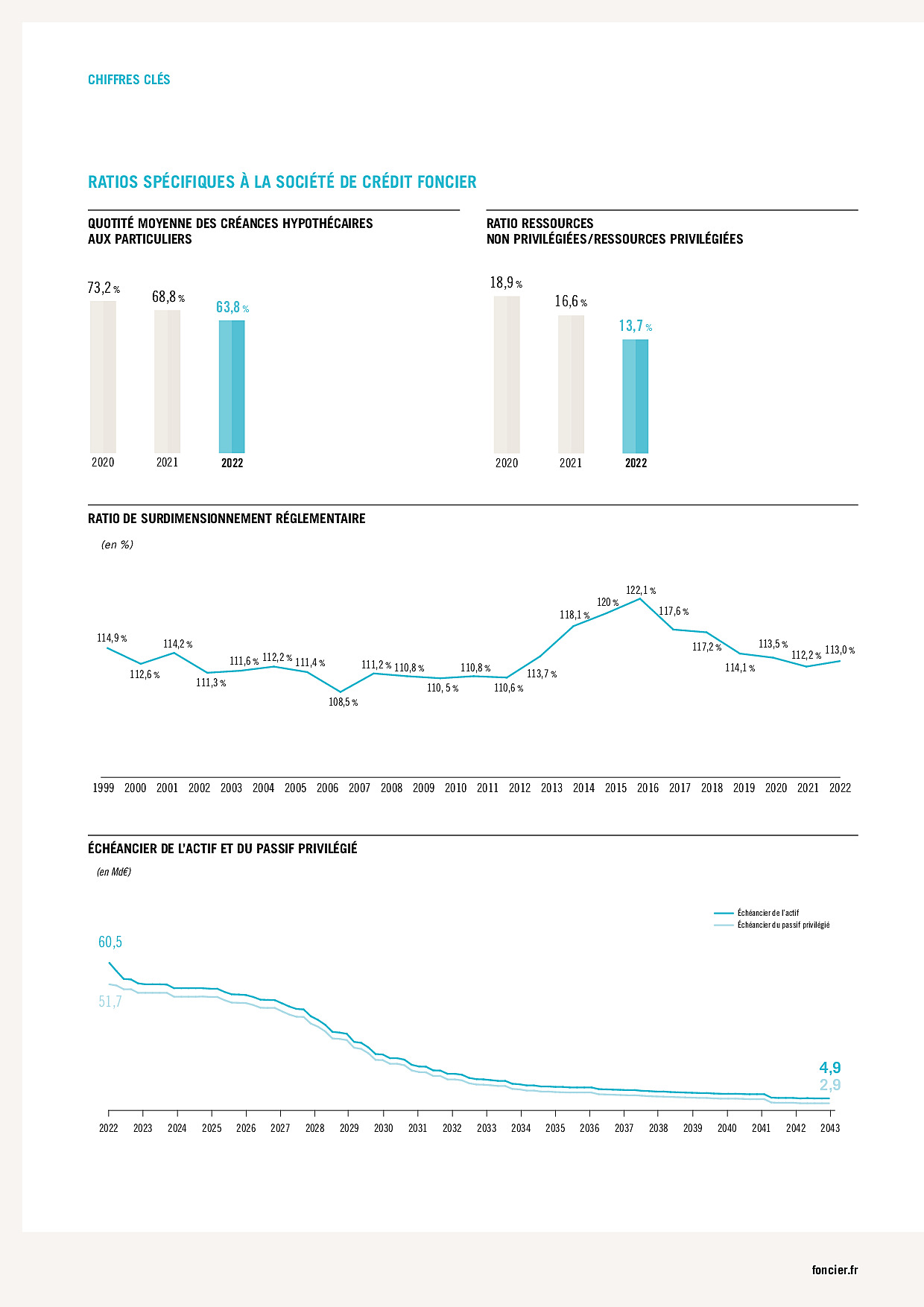

Au final, le ratio de surdimensionnement s’établit à 113,0 % au 31 décembre 2022 (vs. 112,2 % à fin 2021), en tenant compte pour les éléments d’actif ou de passif de l’éventuelle couverture de change associée.

Indépendamment du minimum imposé par la loi, la Compagnie de Financement Foncier s’est engagée à garder un niveau de passif non privilégié toujours supérieur à 5 % du passif privilégié, ces éléments étant considérés après swaps de devises. Au 31 décembre 2022, ce rapport est de 13,7 %, en baisse par rapport au niveau de 16,6 % observé fin 2021.

Quotités de financement

Dans le cadre de ses règles de surveillance et de maîtrise des risques, la Compagnie de Financement Foncier détermine la quotité de financement des prêts hypothécaires ou cautionnés qu’elle détient en direct ou via une mobilisation sous L. 211-38. Cette quotité est égale au rapport entre la valeur actualisée du bien apporté en garantie et le capital restant dû de la créance. Chaque année, la Compagnie de Financement Foncier, comme toute société de crédit foncier, réexamine la valeur de ces gages selon des modalités qui font l’objet d’une vérification de conformité de la part du Contrôleur spécifique. Cette attestation et la description des méthodes d’évaluation et réévaluation des biens immobiliers ainsi que de leurs résultats sont présentées dans le rapport de gestion des risques au chapitre 5.3.2 du Document d’enregistrement universel 2022.

En considérant l’ensemble des encours de prêts aux particuliers, qu’ils soient détenus en direct ou apportés en garantie des prêts L. 211-38, la quotité moyenne à fin décembre 2022 ressort à 63,8 % pour un encours de 26,7 Md€, se décomposant en :

- ■66,2 % pour les prêts garantis par le FGAS d’un montant de 14,3 Md€ ;

- ■61,1 % pour les autres prêts hypothécaires ou cautionnés aux particuliers d’un encours de 12,6 Md€.

À fin 2022, l’ensemble des prêts hypothécaires ou cautionnés, d’un encours de 27,4 Md€, avait une quotité moyenne de 63,2 %, soit une quotité moyenne de 63,8 % pour les prêts aux particuliers d’un montant de 26,7 Md€ et 40,2 % pour les prêts Corporates d’un encours de 0,7 Md€.

Autres limites

- ■Les actifs sûrs et liquides (anciennement appelés "valeurs de remplacement") sont éligibles jusqu'à 10 % du nantissement des passifs privilégiés ;

- ■La couverture des besoins de trésorerie en tenant compte des flux prévisionnels est assurée sur une période de 180 jours.

Ratios de liquidité et de solvabilité

En qualité d’établissement de crédit, la Compagnie de Financement Foncier surveille ses coefficients de liquidité qui restent très largement supérieurs aux minima fixés par la réglementation bancaire du fait notamment de ses engagements de trésorerie disponible à horizon de 180 jours. Par ailleurs, la Compagnie de Financement Foncier dispose de 14,4 Md€ d’actifs mobilisables à l’Eurosystème (hors opérations de pension) qui lui permettraient d’obtenir des liquidités supplémentaires estimées à 11,1 Md€ après décote et sur la base des règles actuelles de la BCE, tout en maintenant son ratio de couverture supérieur au minimum légal de 105 %.

Les autres ratios prudentiels applicables aux établissements de crédit sont suivis, quant à eux, par le groupe Crédit Foncier au niveau consolidé. Toutefois, la Compagnie de Financement Foncier détermine les ratios de solvabilité sur son seul périmètre en respectant depuis le 1er janvier 2014 les règles édictées par la directive CRD IV et le règlement CRR et les communique à l’Autorité de Contrôle Prudentiel et de Résolution.

Ainsi au 31 décembre 2022, selon la méthode standard Bâle III, son ratio Common Equity Tier 1 (CET1) qui est égal à son ratio Tier 1 et à son ratio de solvabilité s’établit à 25,5 % en baisse de 1,7 % par rapport à fin décembre 2021. Le montant total des expositions en risque est de 7,8 Md€ en baisse de 3,7 Md€ par rapport au 31 décembre 2021.

-

5.Analyse du risque de crédit et de contrepartie

Le bilan se compose en deux grandes catégories : les actifs financés à long terme sous forme de prêts ou de titres et les valeurs de remplacement et titres court terme, correspondant au placement d’une partie de la trésorerie. Ces actifs répondent à des approches différenciées quant à la mesure et au suivi de leur risque de crédit :

- ■les prêts accordés à des personnes physiques et les prêts aux professionnels (relevant très majoritairement du Secteur public) : ces crédits sont soit acquis directement par la Compagnie de Financement Foncier soit mobilisés par le Crédit Foncier ou les entités du Groupe BPCE, sous forme de prêts garantis en application de l’article L. 211-38 CMF ;

- ■les prêts du secteur aidé qui bénéficient de la garantie de l’État français ;

- ■les titres du Secteur public, qui constituent pour l’essentiel les expositions de la Compagnie de Financement Foncier sur l’international ;

- ■les valeurs de remplacement constituées de placements à court terme auprès d’établissements de crédit bénéficiant au moins du second meilleur échelon de notation externe.

Depuis la fin du 1er trimestre 2019, le Crédit Foncier n’origine plus de prêts aux particuliers ni au Secteur public.

5.1.Répartition des engagements de la Compagnie de Financement Foncier

5.1.1.Analyse des expositions au risque de crédit

Les actifs financés sont analysés par transparence : ce sont donc les sous-jacents apportés en garantie qui sont analysés dans le cadre des mobilisations effectuées en application de l’article L. 211-38 du CMF.

Par exception, les valeurs de remplacement sont, quant à elles, analysées selon leur exposition à la contrepartie (et non leurs éventuels sous-jacents apportés en garantie dans le cadre de l’article L. 211-38 CMF).

La Compagnie de Financement Foncier indique qu’elle ne détient toujours aucune exposition sur les classes d’actifs suivantes :

- ■CDO (Collateralised Debt Obligation) ou expositions en direct sur des monolines ;

- ■expositions CMBS (Commercial Mortgage-Backed Securities) ;

- ■autres expositions subprime, Alt-A et plus généralement sur des expositions hypothécaires américaines ;

- ■véhicules ad hoc ;

- ■opérations de dette à effet de levier ou LBO.

Expositions risques (en M€)

Expositions au 31/12/2022

Expositions au 31/12/2021*

Cédé

Mobilisé (3)

Total

Cédé

Mobilisé

Total

A – Créances hypothécaires particuliers (1) (2) (6)

22 389

4 011

26 399

23 606

6 567

30 173

B – Emprunteurs publics

18 724

8 342

27 066

16 989

7 582

24 572

Emprunteurs publics France

11 916

7 839

19 755

9 919

7 036

16 955

- ■Habitat social

1 326

966

2 293

691

1 353

2 045

- ■Secteur public territorial (SPT)

9 752

5 369

15 121

8 228

4 857

13 085

- ■Souverain France

838

1 503

2 341

1 000

826

1 826

Financement de Projet d’Infrastructure (FPI)

575

504

1 079

588

547

1 134

Emprunteurs publics internationaux

6 233

0

6 233

6 482

0

6 482

- ■Secteur public international direct (SPI)

3 526

0

3 526

3 602

0

3 602

- ■Souverain international

2 475

0

2 475

2 516

0

2 516

- ■Grandes entreprises du Secteur public

231

0

231

364

0

364

C – Expositions hypothécaires commerciales (6)

18

561

579

20

655

675

D – Expositions secteur bancaire

667

4 568

5 235

631

6 600

7 231

Banques garanties souverain ou assimilé

609

0

609

52

0

52

Autres banques

58

0

58

579

0

579

L. 211-38-VR (4)

0

4 568

4 568

0

6 600

6 600

Total exposition risque (A + B + C + D)

41 798

17 482

59 280

41 246

21 404

62 650

Divers régul. et autres actifs (5)

1 203

13

1 216

1 305

32

1 337

TOTAL

43 001

17 495

60 496

42 551

21 435

63 987

* Au pro forma 2022.12 : évolution de la méthode de répartition du montant des L. 211-38 par segment risque.

(1) La ligne « créances hypothécaires France » comporte un encours limité (20 M€) de créances néerlandaises.

(2) Dont mobilisations Belgique pour 528 M€ (nominal comptable).

(3) Dont 3 926 M€ L. 211.38 avec des Caisses d’Épargne et avec des Banques Populaires.

(4) Prêts à BPCE court terme garantis par nantissement d’actif.

(5) La ligne « Divers régul. et autres actifs » est essentiellement constituée des intérêts courus sur instruments financiers à terme et des comptes de régularisation.

(6) Y compris cautionnés.

Au 31 décembre 2022, le total de l’exposition au risque de crédit est en baisse de 3,5 Md€ sur un an glissant pour atteindre 60,5 Md€. Cette évolution est liée principalement à :

- ■la baisse de 3,8 Md€ des créances hypothécaires et cautionnées particuliers qui s’établissent à 26,4 Md€ avec principalement un effet d’amortissement lié à l’arrêt de la production de nouveaux prêts à partir de fin mars 2019 ;

- ■la hausse de 2,8 Md€ des Emprunteurs publics due à la reprise des refinancements de la Compagnie de Financement Foncier au service du Groupe BPCE (par mobilisation en L. 211-38 et acquisition de créances) :

- ■hausse du Secteur public territorial de 2 Md€,

- ■hausse de 0,5 Md€ du souverain France,

- ■hausse de 0,3 Md€ de l’Habitat social ;

- ■la baisse de 2 Md€ des expositions du secteur bancaire liée à la baisse des mobilisations L. 211-38-VR.

Répartition géographique des expositions

Répartition géographique des expositions

31/12/2022

31/12/2021

Bilan (en M€)

(en %)

Bilan (en M€)

(en %)

France

53 106

87,47

56 256

87,92

Autres pays de l’Espace Économique Européen

4 128

7

4 377

7

- ■dont Italie

3 029

5

3 080

5

- ■dont Belgique

528

1

645

1

- ■dont Pologne

328

1

353

1

- ■dont Espagne

157

n.s

209

n.s

- ■dont Portugal

66

n.s

66

n.s

- ■dont Pays Bas

20

n.s

25

n.s

Suisse

1 146

2

1 099

1

Amérique du Nord (EU et Canada)

1 674

2

1 773

3

Japon

442

1

482

1

TOTAL

60 496

100

63 987

100

5.1.2.Qualité du portefeuille exposé au risque de crédit

Portefeuille des particuliers

Notation interne et qualité des encours de prêts hypothécaires aux particuliers

* Au pro forma 2022.12 : évolution de la méthode de répartition du montant des L. 211-38 par segment risque.

Portefeuille des secteurs publics France

Portefeuille des opérateurs publics domestiques* – Ventilation par notation Bâle II

* Au pro forma 2022.12 : évolution de la méthode de répartition du montant des L. 211-38 par segment risque.

Le Secteur public territorial de la Compagnie de Financement Foncier se maintient à un très bon niveau, en amélioration.

Habitat social

Portefeuille de l’habitat social* – Ventilation par notation Bâle II

* Au pro forma 2022.12 : évolution de la méthode de répartition du montant des L. 211-38 par segment risque.

La qualité de l’encours Habitat social de la Compagnie de Financement Foncier se maintient à un très bon niveau, en amélioration.

Portefeuille des secteurs publics à l’international

Secteur public international (hors Souverain) et Grandes entreprises du SPI

Au 31 décembre 2022, l’encours du portefeuille SPI (hors souverain) et Grandes entreprises s’élève à 3,76 Md€, en baisse par rapport au 31 décembre 2021 (- 0,2 Md€), lié aux amortissements et échéances des actifs. La Compagnie de Financement Foncier a cessé de faire de nouvelles acquisitions depuis plusieurs exercices.

Répartition par note interne des expositions sur le Secteur public international et Grandes entreprises*

31 décembre 2021

31 décembre 2022

La qualité moyenne des notations internes s’améliore sensiblement au T4-2022 : 81 % des notations sont égales ou supérieures à BBB+ contre 72 % en 2021.

Répartition des expositions directes sur le Secteur public international et Grandes entreprises

Notons que les variations de cours de change affectent les encours des lignes libellées en devise étrangère (USD, JPY, CAD, etc.), présentées ici avant effet du swap de devise.

La Compagnie de Financement Foncier ne détient pas d’exposition directe sur des monolines mais elle bénéficie de rehaussements acquis auprès de ces derniers sur certains actifs en portefeuille.

Souverain International

Suite aux cessions réalisées et aux amortissements naturels, l’exposition résiduelle de la Compagnie de Financement Foncier aux émetteurs souverains se concentre sur l’Italie et, dans une moindre mesure, sur la Pologne.

Répartition des expositions par note interne sur les Souverains hors France

L’intégralité des encours du portefeuille Souverain international de la Compagnie de Financement Foncier est notée en catégorie investissement (note ≥ A-).

Répartition des expositions directes sur les Souverains hors France

Les variations observées d’un arrêté à l’autre s’expliquent par les amortissements naturels et les variations des cours de change, certaines de ces lignes étant libellées en devises car elles sont présentées ici avant swap.

Monolines sur les expositions SPI, grandes entreprises et souverains

La Compagnie de Financement Foncier ne détient pas d’exposition directe sur des monolines mais elle bénéficie de rehaussements de crédit acquis auprès de ces derniers sur certains actifs en portefeuille.

- ■Assured Guaranty Municipal Corp et Assured Guaranty Europe (ex-FSA) conservent des notations de crédit élevées, respectivement AA/A (par S&P et Moody’s) et AA par S&P, tandis que Assured Guaranty Corp (qui a repris CIFG) est noté AA/A2 (par S&P et Moody’s) – garantissent un encours total de 1,01 Md€ de titres ;

- ■plus marginalement, National public Finance Guarantee Corp (ex-MBIA), noté Baa2 par Moody’s, garantit un encours de 0,02 Md€ de titres ;

- ■le monoline FGIC n’est pas noté ce qui réduit la qualité de son support de crédit (encours contre-garanti de 125,8 M€).

Portefeuille des opérateurs Corporates privés*

Au 31 décembre 2022, l’encours Corporates privés cédé et mobilisé s'élève à 579 M€ et 99 % de l’encours bénéficie de notes « Favorable » ou « Acceptable ». La part des operations privées non notées baisse fortement au T4-2022 suite à la mise en qualité des notes.

* Au pro forma 2022.12 : évolution de la méthode de répartition du montant des L. 211-38 par segment risque.

Portefeuille du secteur bancaire

À 9,1 Md€, les expositions sur le secteur bancaire sont en hausse par rapport au 31 décembre 2021 (7,9 Md€). Elles sont constituées pour la moitié d’opérations de court terme réalisées avec BPCE et pour l’autre moitié d’opérations de mobilisations L. 211-38 avec les Caisses d’Épargne et les Banques Populaires. La Compagnie de Financement Foncier est en outre exposée, dans le cadre de prêts de long terme relevant de l’ancienne activité Secteur public international, à des banques cantonales suisses, établissements qui bénéficient de la garantie de collectivités publiques.

-

6.Analyse des risques financiers

La Compagnie de Financement Foncier n’a pas d’activité pour compte propre ni aucune position dans un portefeuille de négociation. Elle réalise des opérations de couvertures des éléments de son bilan.

Le Crédit Foncier assure la prestation de suivi et de pilotage des risques structurels de bilan de la Compagnie de Financement Foncier, en application de la convention qui lui transfère cette compétence. Les règles afférentes sont regroupées dans la charte financière du groupe Crédit Foncier.

6.1.Méthodologie utilisée dans le cadre de l’évaluation des risques de liquidité, de taux et de change

Les risques de liquidité et de taux sont mesurés selon des approches différentes et complémentaires suivant l’horizon d’analyse. On distinguera notamment :

- ■une approche statique, s’entendant jusqu’à l’extinction des opérations de bilan et de hors-bilan existantes à la date de situation. Les traitements statiques prennent en compte les stocks d’opérations et tous les flux d’engagements contractuels ;

- ■une approche dynamique pour le risque de liquidité (établissement du plan de financement, évaluation des besoins de trésorerie) intégrant des prévisions d’activité sur l’exercice en cours et sur les suivants. Les traitements dynamiques prennent en compte des événements probables issus d’une prise ferme ou optionnelle d’engagements et d’événements incertains issus de l’activité future.

Dans le cadre de ces deux approches, les écoulements des actifs et des passifs font l’objet d’hypothèses ou de conventions pour :

- ■les produits échéancés (produits contractuels à durée finie), l’écoulement est l’amortissement contractuel du poste ;

- ■les postes du bilan sans échéance contractuelle, comme les postes de haut de bilan (fonds propres, réserves), font l’objet de règles d’échéancement spécifiques issues des normes BPCE.

Par ailleurs, des hypothèses spécifiques à certains produits sont modélisées, venant adapter les écoulements. Il s’agit principalement de la propension de la clientèle à rembourser son actif par anticipation (les remboursements anticipés) ainsi que la vitesse de décaissement des crédits mis en place, appelés versements différés (les VD).

Le Crédit Foncier applique ainsi des hypothèses de taux de remboursements anticipés spécifiques à chaque type de concours, en fonction du type de clientèle (particuliers, professionnels ou collectivités) et des natures de taux (taux fixe, taux révisable ou taux variable).

-

7.Les risques opérationnels

Le risque opérationnel est défini au sein du Groupe BPCE comme le risque de perte liée à une inadaptation, une défaillance ou un dysfonctionnement des processus, des systèmes d’information, des hommes ou suite à des événements extérieurs. Il inclut la fraude interne et externe, les risques liés aux modèles et le risque d’image.

La gestion des risques opérationnels pour la Compagnie de Financement Foncier est confiée au Crédit Foncier dans le cadre des conventions de prestation établies entre les deux établissements. L’essentiel des risques opérationnels est lié aux prestations externalisées confiées à la maison mère. Dans ce cadre, les conséquences d’un incident opérationnel détecté lors d’un traitement du Crédit Foncier relatif à un élément du bilan de la Compagnie de Financement Foncier sont portées par le Crédit Foncier.

Ces risques incluent notamment les risques comptable, juridique, réglementaire, fiscal, ainsi que les risques liés à la sécurité des personnes, des biens, des systèmes d’information et aux modèles.

En ce qui concerne plus spécifiquement les risques opérationnels générés par l’activité propre de la Compagnie Foncier, limitée aux missions de la Direction des relations institutionnelles, leur gestion s’appuie également sur le dispositif du Crédit Foncier, selon les règles du Groupe BPCE.

Ces risques opérationnels font l’objet d’une cartographie et de déclarations présentées trimestriellement au Comité des risques opérationnels.

7.1.Dispositif général